| 11月19日起,北京市首批14家银行实行跨行通存通兑,也就是说,任何一张本市银行的存折或银行卡,都可以在另一家银行的营业网点柜台办理现金存取、转账和账户余额查询的业务,此举一出,对于“银行排大队”自然是一个有效的缓解,然而其中错综复杂标准各一的收费,很多人有不同的看法。[我来说两句] | |

| 央行规定,手续费由受理银行按照市场化原则自行确定。从已经公布的收费标准看,基本都为交易金额的1%,但最高上限多达200元。柜台跨行查询每笔收费为5元或10元。这样的标准比现在的跨行汇款转账收费高出太多,因而,通存通兑的收费成为了这项业务的最大争议点——[我来说两句] | |

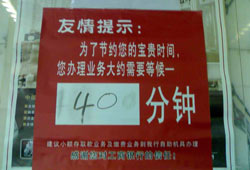

| 一直以来,“银行排大队”,“收费不合理”,都是关于银行服务水平提升的焦点问题所在,老百姓日常生活中的“储蓄”、“理财”、“缴费”等等需求,也一直在禁受着耐力的考验和意志的磨练,以下场景可以对中国银行的服务现状做出最好的补充说明[我来说两句] | |

| |

|

| 期待网上自助免费跨行转帐业务的开通! |

| 说白了还不是银行的又一生财之道罢了。还美其名曰是什么手续费,试想如果大家都按最低标准10元算。银行一天的进帐是多少呢?这也叫便民可笑也! |

| 那样的手续费交不起,只有继续要两腿多跑一下了 |

| 银行全面收费作为一个国际化趋势本无可厚非,重要的是中国各银行如何将服务质量提高到“国际化”水准。

|

|

|

|